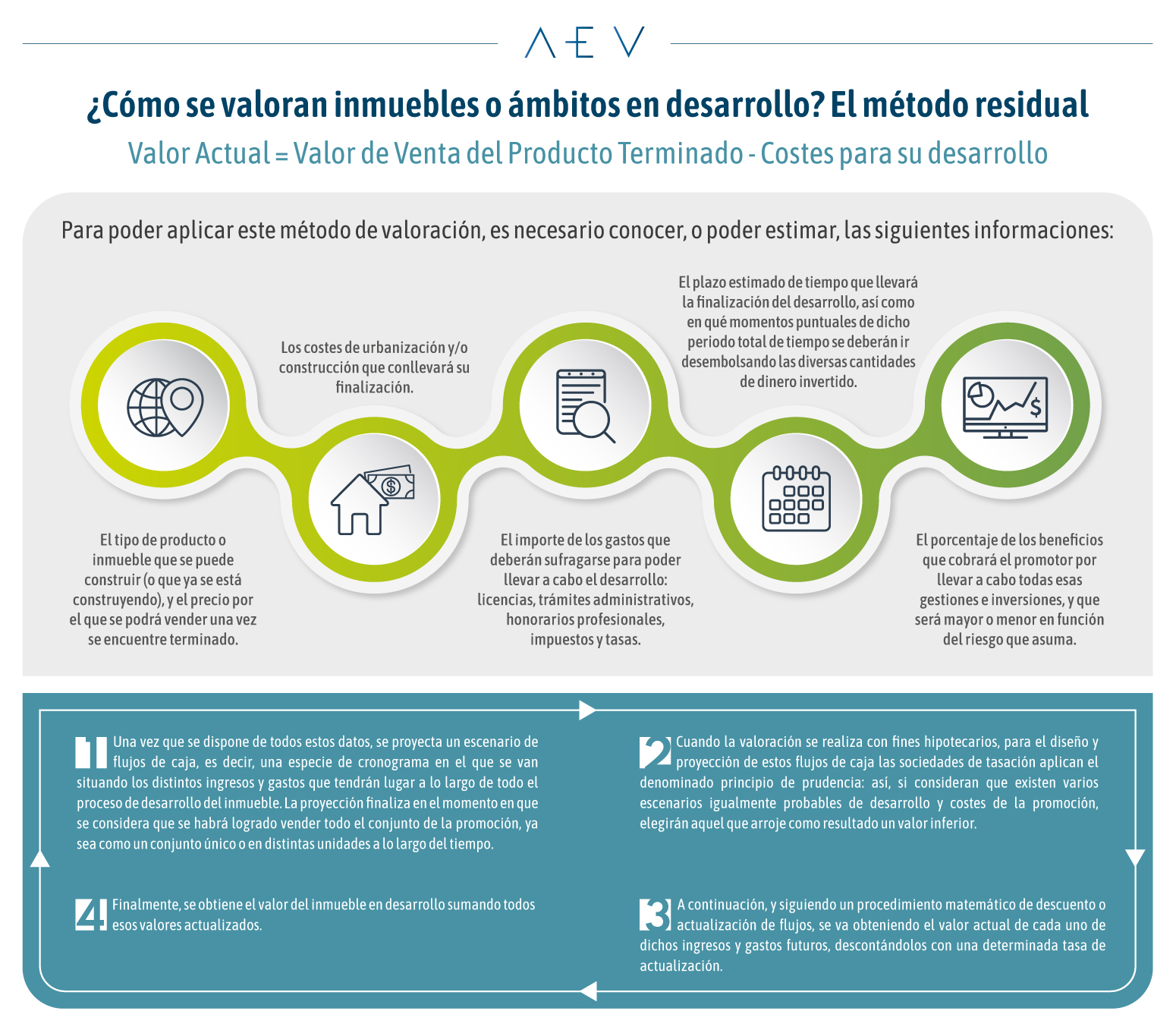

En el contexto actual, marcado por la progresiva digitalización de todos los procesos productivos y los servicios profesionales, es cada vez más frecuente esta pregunta: ¿podrán las valoraciones automatizadas sustituir algún día a las tasaciones hipotecarias tradicionales?

Para responderla, es necesario hacer algunas aclaraciones iniciales sobre lo que podemos entender como “valoración automatizada”. Como se desprende del propio término, se trata de valoraciones en las que todo o una parte del proceso se lleva a cabo de manera automatizada, es decir, “por sí solo”, maquinalmente o sin intervención directa de una persona. Y aquí reside, precisamente, el quid de la cuestión, ya que, como explicábamos en este post, la valoración es un proceso, una concatenación de pasos que conducen al resultado final: el valor que queda plasmado en el informe.

El primero y primordial de dichos pasos en la realización de una serie de comprobaciones acerca del inmueble que se va a valorar; en efecto, si no se conoce en profundidad el elemento que se valora, sus características y limitaciones, no resulta posible proporcionar un valor seguro ni preciso del mismo. Así, la comprobación más básica es constatar que el inmueble que se pretende valorar —e hipotecar— existe. Y es que, aunque pueda parecer una obviedad, lo cierto es que no es tan raro encontrar casos de fincas inscritas en el Registro de la Propiedad que resulta imposible localizar físicamente, edificios inscritos que han sido demolidos y otros tipos de situaciones en las que no se puede asegurar que la finca sobre la que quedaría gravada la hipoteca corresponda con el inmueble que se ha solicitado valorar.

Adicionalmente, los requisitos normativos y el propio funcionamiento de los precios requieren conocer y comprobar un buen número de cuestiones acerca del inmueble, como son: su superficie, sus servidumbres, su estado de construcción, su calidad constructiva y estado de conservación, su estado de ocupación, uso o explotación, si está sometido o no a protección pública, si está sometido o no a algún tipo de protección arquitectónica y si se adecua al planeamiento urbanístico; para viviendas, en particular, se necesitará conocer, además, el número de habitaciones y baños, la orientación y nivel de iluminación, las vistas, la existencia o no de ascensor, el tipo y calidad de las instalaciones y la existencia de zonas comunes lúdicas o portería.

De entre todas estas, algunas podrían, puntualmente, consultarse en bases de datos de carácter público. Sin embargo, la gran mayoría de ellas requieren de la realización de una inspección física del inmueble por parte de un profesional especializado en edificaciones, como son los arquitectos e ingenieros. Asimismo, es preciso tener en cuenta que las informaciones existentes en las fuentes públicas podrían ser erróneas o encontrarse desactualizadas. De hecho, y a modo de ejemplo, un estudio realizado por la AEV a partir de la información proporcionada por 15 sociedades de tasación homologadas reveló que el 40% de las 363.442 tasaciones de vivienda analizadas, realizadas en 2019, contenían advertencias indicando errores o desactualizaciones en la descripción registral o catastral. En particular, el 58% de las viviendas plurifamiliares y el 39% de las unifamiliares tasadas en 2019 presentaban superficies comprobadas superiores o inferiores en más de un 5% a la superficie registrada.

Por tanto, es sencillo concluir que, al menos, el primero de los pasos que componen el proceso de valoración —las comprobaciones—, no puede ser automatizado, ya que requiere de la intervención directa de profesionales, no siendo posible confiar en obtener esta información en bases de datos, pues la información que contienen no es completa y tampoco se encuentra certificada.

Ahora bien, otros pasos posteriores de la valoración, como podrían ser la búsqueda y selección de comparables, o la aplicación de las técnicas de cálculo, sí pueden ser automatizadas en mayor o menor medida. De hecho, precisamente con este fin se diseñan y entrenan los denominados AVM (Automated Valuation Models): se trata de modelos o herramientas que permiten optimizar la aplicación de los métodos de valoración gracias a la utilización de recursos tecnológicos (algoritmos informáticos) y técnicas estadísticas. En este sentido, es cada vez más frecuente que las sociedades de tasación empleen los AVM para complementar o contrastar la labor realizada por los profesionales, por lo que, la semi-automatización de la valoración es, de hecho, una realidad en la actualidad.

No obstante, dichos modelos, por su naturaleza estadística, tienen también importantes limitaciones: en general, presentan bastante precisión a la hora de valorar viviendas estándar, pero no son adecuados para su aplicación en inmuebles atípicos o que se alejen del “patrón” típico de una zona. Por ello, la intervención, control y juicio crítico de un valorador seguirá siendo también imprescindible, pese a la inestimable ayuda que puedan proporcionar las herramientas digitales.

En definitiva, dado que no es posible automatizar —ni, por supuesto, suprimir— las comprobaciones en las que se asienta una valoración (pues ningún valorador podría asumir la responsabilidad de otorgar un valor de garantía hipotecaria sin haberse cerciorado de que los datos en los que se ha apoyado para alcanzar su conclusión de valor son ciertos o correctos), y que la intervención de un profesional es crucial para corroborar la precisión del valor, especialmente en inmuebles con características atípicas, podemos concluir que no es factible la completa automatización del proceso de la valoración, aunque sí la de una parte del mismo. En efecto, los AVM son ya ampliamente utilizados por la industria, tanto como apoyo o contraste en las valoraciones hipotecarias como para la valoración con finalidades contables de carteras bancarias, en las que la responsabilidad sobre la adecuación de los datos de partida recae en las propias entidades financieras y se comprueba, a posteriori, mediante la extracción y valoración de una muestra de inmuebles.

Finalmente, cabe indicar que, desde el punto de vista del prestatario, una operación como una hipoteca, en la que el patrimonio personal queda comprometido para muchos años, requiere de una valoración precisa y fiable, basada en datos comprobados por un profesional y sometida a estrictos controles de calidad. En una materia tan sensible, las meras orientaciones de las herramientas online que se suelen ofrecer en muchos portales no son garantía suficiente (pueden ser útiles como orientación, pero nunca como prueba del valor del inmueble), por lo que se deberá siempre confiar en una valoración completa y contrastada.