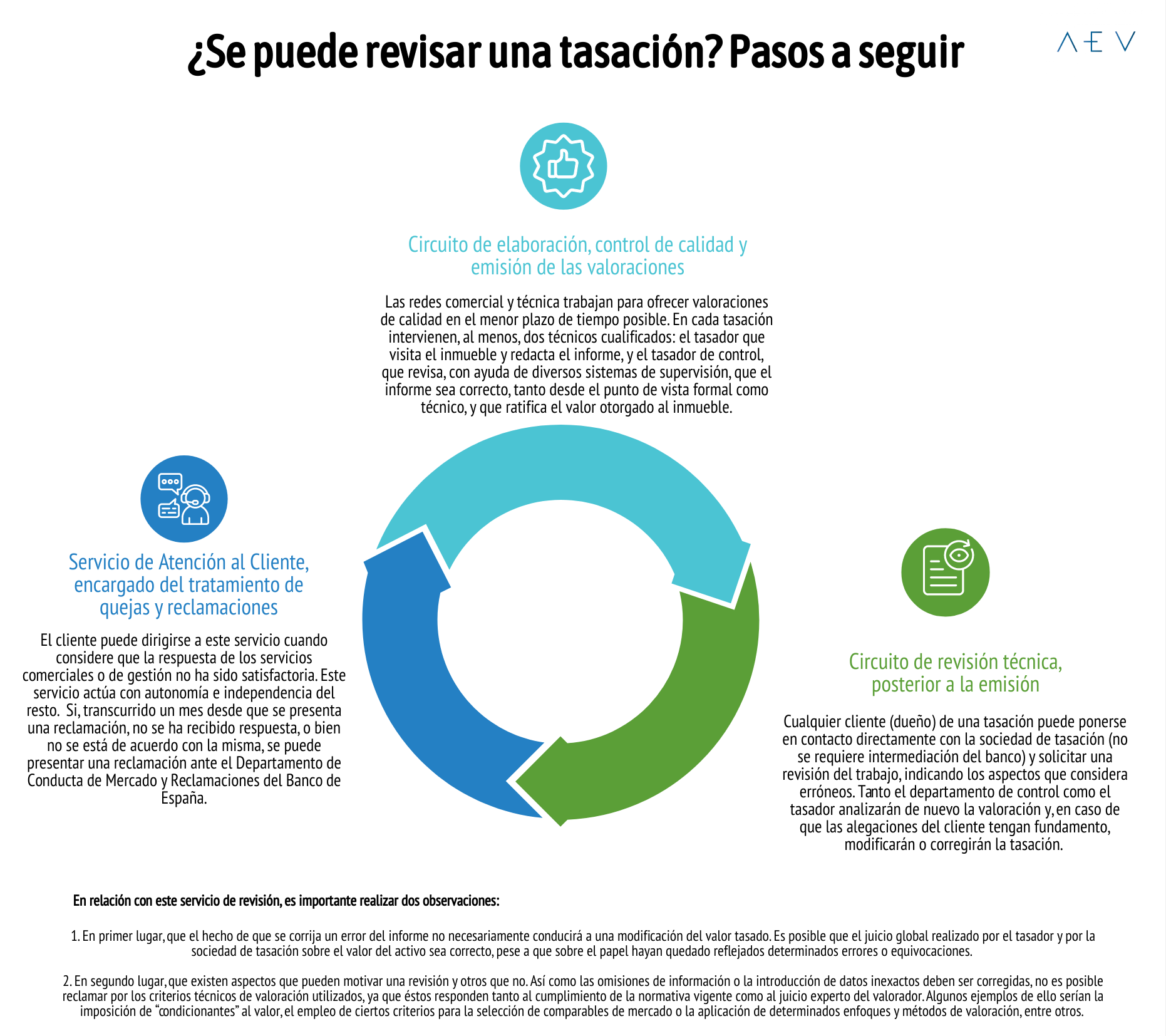

okdiario.com ha publicado un artículo de Paloma Arnaiz y José Manuel Gómez de Miguel donde se explica la relevancia de las sociedades de tasación para la estabilidad financiera. Clicar aquí para acceder a la versión online.

………………………………………………………………………………………………

Desde hace ya unos meses, desayunamos cada día con noticias y especulaciones sobre nuevas o posibles fusiones bancarias, en un proceso de paulatina concentración por el cual las entidades resultantes van acumulando conjuntos de activos financieros cada vez mayores. En este contexto, las medidas sistémicas de refuerzo de la estabilidad financiera son clave, toda vez que la quiebra de tan grandes entidades tendría efectos devastadores para el conjunto de la economía y la sociedad españolas. En este sentido, es generalmente poco conocido el papel que se reserva a las sociedades de tasación en la regulación de la solvencia de las entidades bancarias, y por ello resulta relevante poner de manifiesto que la estructura de funcionamiento del sector de la tasación en España, mejorada y reforzada durante los últimos 40 años, es una garantía de que este proceso se lleve a cabo de forma eficiente, objetiva y solvente.

Las sociedades de tasación son bien conocidas por su papel en la constitución de garantías hipotecarias. En efecto, son auxiliares financieros que, al establecer el valor de los bienes gravados por una hipoteca, y con él, el valor que será posible recuperar con la liquidación del bien en caso de impago, contribuyen a que tanto los bancos prestamistas como los consumidores o empresarios prestatarios tengan un mejor conocimiento de los riesgos que asumen. Esa misma valoración servirá igualmente para que los eventuales inversores (tanto ciudadanos corrientes como inversores profesionales) en títulos hipotecarios gocen de un mejor conocimiento del riesgo asumido.

Como se indicaba, mucho menos conocido es el rol asignado a las sociedades de tasación en la determinación de las provisiones contables de las que, en cierta medida, dependen los resultados de los bancos. Y es que, en ese marco, además de la tasación en el momento de la concesión del crédito, las sociedades de tasación llevan a cabo la valoración continua de los bienes hipotecados, los cuáles garantizan la mayor parte (en torno al 54%) de las carteras de préstamos y créditos de nuestras entidades bancarias.

Para poder acogerse a unos menores requisitos de capital en la cobertura de sus préstamos hipotecarios, y cumplir con las exigencias del Banco de España para provisionar adecuadamente las carteras, los bancos están obligados a, para empezar, seguir de manera continuada la evolución de los mercados inmobiliarios con el fin de detectar indicios de caídas significativas en los valores de los bienes que garantizan esos préstamos; y, para continuar, a actualizar periódicamente el valor de esas garantías, sea con carácter anual (en los bienes comerciales), trianual (para las viviendas en general), o con mayor frecuencia en el caso de préstamos dudosos o activos ya adjudicados en pago de deudas.

Las sociedades de tasación participan de ambas tareas. Y es que son las sociedades de tasación las que, mediante nuevas valoraciones, deben aportar a los bancos una actualización individualizada del valor de esas garantías. Asimismo, para identificar potenciales caídas significativas del valor, los bancos, además de atender a la tendencia de los precios de mercado, deben considerar la opinión de valoradores, que es especialmente relevante si se piensa en el carácter local y singular de la mayor parte de nuestros mercados inmobiliarios.

En definitiva, el papel de las sociedades de tasación en la determinación final de las provisiones contables y de los capitales mínimos exigibles es relevante y, con él, su contribución a la estabilidad financiera del sistema, pues aportan un conocimiento especializado esencial para los gestores bancarios y sus supervisores, que deben evaluar la suficiencia de los recursos disponibles para hacer frente a eventuales pérdidas en los activos bancarios. Ese papel se hace aún más importante cuando se produce un debilitamiento del ciclo inmobiliario o cuando se incrementa la concentración bancaria en unas pocas entidades de gran tamaño y, con ella, el riesgo sistémico del conjunto de las instituciones financieras.

Es en ese entorno cuando se deben poder apreciar las fortalezas de nuestro sistema de valoración, guiado por tres claves: la profesionalidad, independencia y capacidad empresarial de las sociedades de tasación; el rigor de los procedimientos técnicos seguidos en las valoraciones; y la prudencia de las bases de valor aplicadas. No obstante, no cabe ninguna complacencia con este sistema de valoración en cuyo refuerzo a través de diferentes vías (homologación internacional de las metodologías; transparencia de los sistemas de selección, contratación y control de los proveedores de valoraciones, etc.) se debe seguir trabajando.

José Manuel Gómez de Miguel, Asesor del Consejo de Comunicación de la AEV

Paloma Arnaiz, Secretaria General de la AEV

okdiario_SdT_y_estabilidad_financiera (pdf)