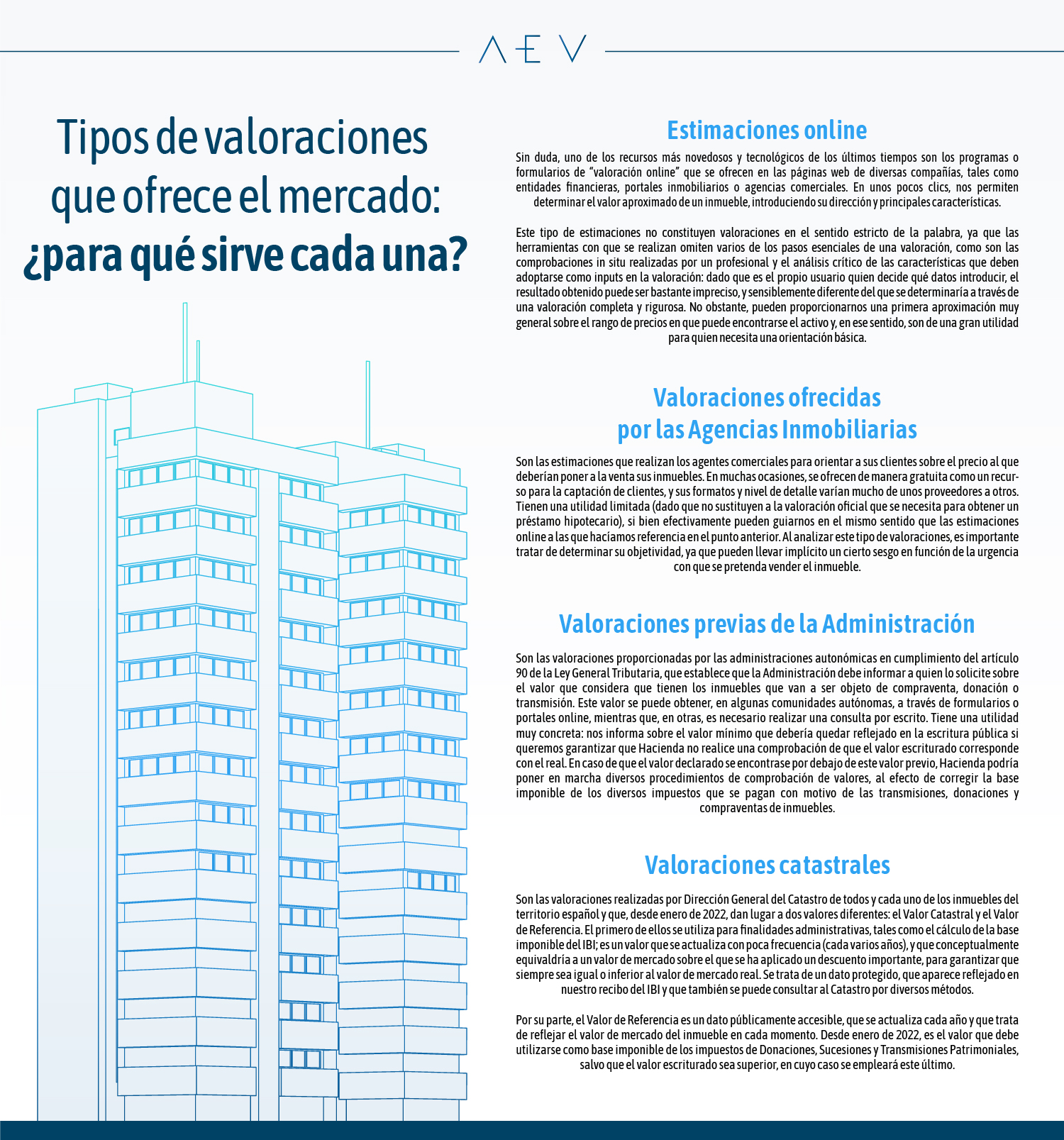

La información sobre precios de la vivienda es, sin duda, una de las que más abunda en prensa y televisión, y sobre la que más estudios y estadísticas se llevan a cabo. A pesar de ello, ocurre con frecuencia que, al ojear las distintas noticias referidas a la evolución de los precios en un mismo periodo temporal, verificamos que los porcentajes que se dan son notablemente diferentes entre unas publicaciones y otras. Lógicamente, cabe plantearse: ¿a qué se deben estas diferencias?

La pregunta no es baladí, puesto que el precio de la vivienda es un indicador relevante a muchos efectos. En primer lugar, porque repercute en las posibilidades de los ciudadanos de un país o de una región de poder acceder a una vivienda y conformar un proyecto de hogar y de familia. Pero, además, el precio de la vivienda es un reflejo directo del nivel de demanda y, por tanto, de actividad en el sector inmobiliario, un sector que da empleo a miles de personas, que tiene una importantísima contribución al PIB, que genera miles de millones de euros en fiscalidad para nutrir las arcas del Estado y que es, en definitiva, un potentísimo motor de nuestra economía y de nuestra imagen como país. Además, el precio de la vivienda refleja el valor del patrimonio de todos aquellos propietarios que han invertido sus ahorros en la compra de una vivienda, y es clave en el valor de los activos y garantías de las entidades financieras y, por ello, crucial para la estabilidad financiera.

Pero, antes de resolver la pregunta, abordemos otra previa: ¿a qué nos referimos cuando hablamos del “precio de la vivienda”? Un precio es un importe concreto, determinado en un momento del tiempo y en unas circunstancias específicas. En función de cuáles sean esas circunstancias, el precio puede variar sensiblemente. Así, el precio por el que se intercambia una vivienda en una transacción “de mercado”, en la que no existen prisas, presiones, ni intereses especiales, puede no ser igual el precio que se da a esa misma vivienda cuando se usa como garantía de la devolución de un préstamo a largo plazo, el que se le imputa a efectos del cálculo de impuestos, el que se intercambia en una situación de presión o prisa (conocido como “precio de liquidación”) o al que se está dispuesto a pagar por esa vivienda no como bien de uso, sino de inversión. Y, ni que decir tiene, tampoco será el mismo precio que se está dispuesto a pagar cuando intervienen intereses especiales, es decir, cuando existe una preferencia particular por una determinada vivienda.

Precisamente, en esta adecuación del precio a las distintas circunstancias es donde reside parte de la dificultad de elaborar estadísticas, puesto que, en muchas ocasiones, es complicado —si no directamente imposible— conocer bajo qué premisa se han determinado los precios que observamos en el mercado, por lo que en la información que se recoge pueden estar entremezclados todos ellos.

Esta dificultad es inherente a cualquier fuente de la que se obtengan los datos, de las cuales en España contamos con varias:

- Por un lado, los conocidos como “asking prices”, o precios de oferta, obtenidos de los anuncios en los que particulares y profesionales publicitan la venta de viviendas.

- Por otro, los valores de tasación determinados a través de valoraciones profesionales, llevadas a cabo por tasadores y revisadas por sociedades de tasación.

- Por otro, los precios declarados en las escrituras se inscriben en el Registro de la Propiedad.

Esta diversidad en el origen de los datos de precios de vivienda es otro de los factores determinantes en la disparidad que tiene lugar entre los distintos índices, sumado a la mezcla de naturalezas de los precios recogidos.

A todo ello, debemos sumar las diferencias derivadas del uso de distintas metodologías estadísticas: cada emisor de estudios puede emplear criterios diferentes a la hora de excluir o incluir determinados datos (por ejemplo, los que son considerados “atípicos” o extremos), realizar diversos tratamientos de cribado y limpieza de la información, utilizar volúmenes de datos diferentes, emplear distintas métricas de cálculo o ponderar los datos según criterios propios (por ejemplo, a la hora de calcular una media nacional, se puede considerar todos los precios igual de importantes, o asignar más peso a los precios provenientes de las provincias con más población o volumen de transacciones, entre otros muchos posibles criterios).

Y, finalmente, también habrá que estar muy atentos, sobre todo en el caso de comparaciones temporales de precios, al período, – mensual, trimestral o anual -, al que se refiera la variación que se menciona o de la que se informa.

Todos estos son los motivos por los cuales los resultados obtenidos por los distintos emisores de estadística no son, ni pueden llegar a ser, iguales. Por ello, la mejor manera de obtener una imagen clara del mercado es considerar y comparar todas las distintas estadísticas, que unidas reflejarán un resultado que nos permitirá tener una visión de conjunto.

Precisamente por este motivo existe desde 2015 el Panel de Precios de la Vivienda, un espacio web en el que los distintos emisores de estadísticas relativas al precio de la vivienda, tanto del sector privado como del público, se reúnen para proporcionar a los ciudadanos y las empresas una puerta de acceso unificada, global y transparente a todos sus estudios, informes e índices. En la web del Panel de Precios, los informes han sido ordenados de forma sencilla, de manera que cualquier usuario pueda conocer y comparar, además de los datos estadísticos, las principales características metodológicas empleadas, su periodicidad y el ámbito geográfico de aplicación. Además, el Panel proporciona gráficos comparativos de las distintas series históricas de precios de vivienda.

En definitiva, cuando hablamos de estadísticas del precio de la vivienda podemos aplicar aquel verso del poema de Ramón Campoamor: “Nada es verdad ni es mentira. Todo es según el color del cristal con que se mira”.