Valorar las cosas es una capacidad inherente al propio ser humano, por la cual es capaz de ponderar la importancia que éstas tienen para él y de asignarles un precio (ya sea medido en unidades monetarias o cualquier otro tipo de compensación). Por ejemplo, un niño que tiene una colección de cromos es capaz de analizar cómo de importante es para él conseguir un cromo que todavía no tiene y, en función de ello, decidir cuántos cromos está dispuesto a intercambiar para conseguirlo. Y, ¿cómo lo hace?

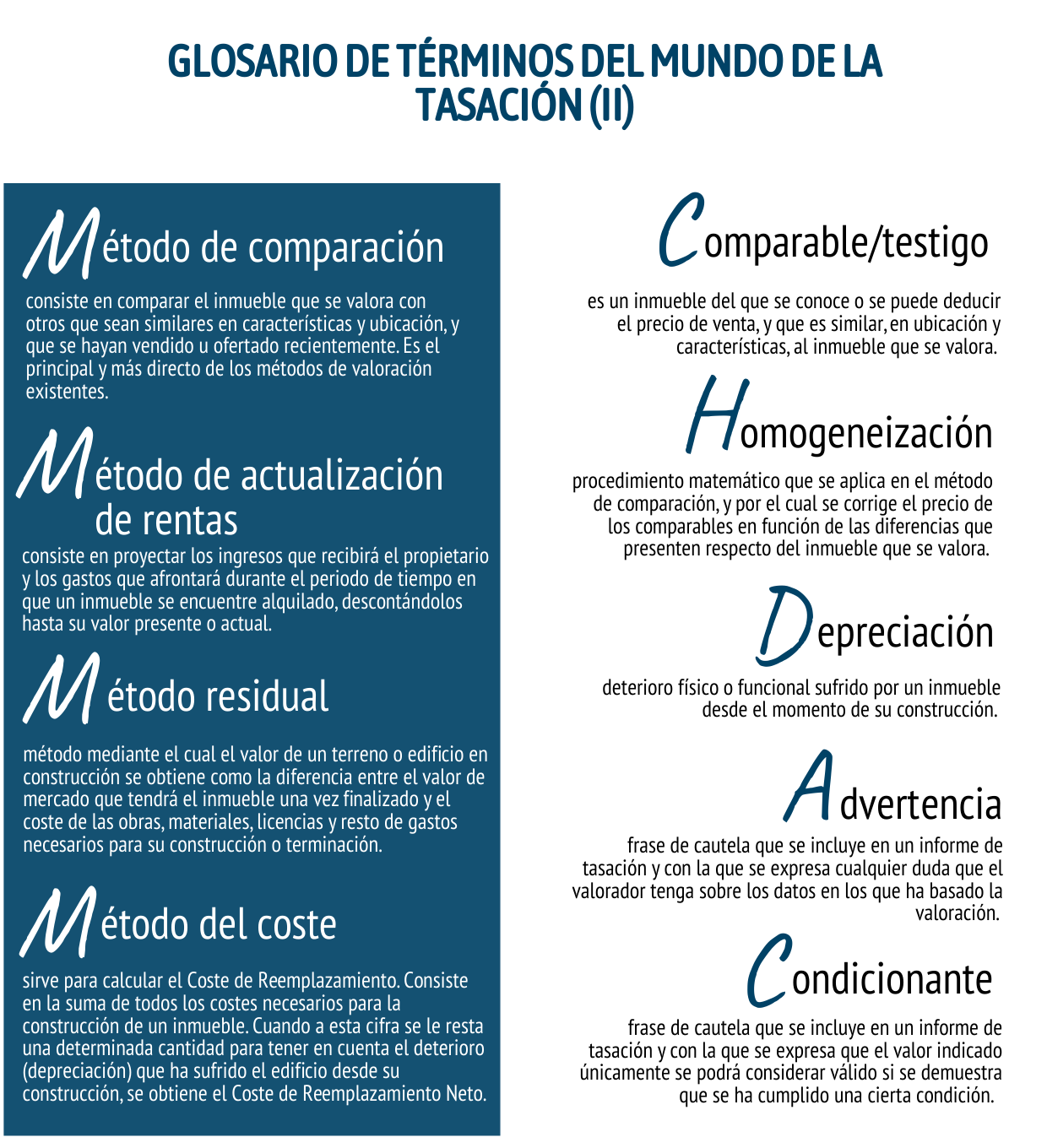

Fundamentalmente, la valoración se realiza mediante un proceso de comparación entre aquello que se valora y otros bienes parecidos o sustitutivos. Por ello, el denominado “método de comparación” es considerado el más inmediato o directo: consiste extraer el precio de una cosa mediante una evaluación de los precios de cosas que se consideran similares o por las que se estaría dispuesto a intercambiar aquello que se valora. En esta evaluación, se comparan las ventajas y desventajas del bien valorado respecto de aquellos con los que se contrasta, de manera que se determina si su precio debe encontrarse por encima o por debajo de los precios de los bienes comparables.

Sin embargo, en algunas ocasiones no es posible utilizar este método tan directo, porque no se dispone de información sobre bienes similares o sustitutivos, o porque éstos no existen. Por ejemplo, ¿cómo valorar un hotel, si en la zona donde se ubica no existe ningún otro con el que compararlo, o si aquellos que existen tienen un tamaño o categoría completamente diferentes? O ¿cómo valorar un terreno edificable, si el resto de terrenos disponibles tienen características y edificabilidades completamente diferentes, que hacen que no resulten comparables entre ellos?

Cuando no existe la posibilidad de valorar por un método directo, nos vemos en la necesidad de recurrir a métodos indirectos, es decir, metodologías que permiten deducir el valor a partir de informaciones que no son observables de forma inmediata, como serían los precios de bienes comparables. Los métodos indirectos de valoración permiten, esencialmente, deducir el valor a partir de los rendimientos económicos que podemos obtener explotando el objeto valorado. Si somos capaces de proyectar en el tiempo los ingresos que vamos a obtener gracias a la utilización del objeto, y de deducir los gastos que tendremos que acometer para ello, y traer la diferencia a valores de hoy, obtendremos el denominado “valor actual neto”, que no es más que el beneficio resultante de la inversión, a partir del cual se determina el precio que podríamos pagar en este momento por ese bien para obtener el rendimiento que perseguimos.

Entre los métodos indirectos más habituales se encuentran el método de actualización de rentas, del que hablamos en detalle en este post, y el método residual, que definimos en este otro post. Así, el método de actualización de rentas se emplea, esencialmente, en inmuebles que producen ingresos, como son aquellos que se encuentran alquilados o aquellos ligados a explotaciones económicas (hoteles, fábricas, centros sanitarios o educativos, etc.), mientras que el método residual es más propio de terrenos e inmuebles en proceso de desarrollo. Aunque, en último término, tanto uno como otro incluyen en su aplicación el uso del método de comparación, que en el fondo está presente en cualquier valoración. De hecho, cuando se analizan las posibles rentas futuras de un inmueble alquilado, se hace comparándolo con otros similares, y cuando se evalúa el precio por el que se podrán vender las viviendas construidas sobre un terreno, se hace comparándolas con otras comparables que se encuentren en el mercado.

En definitiva, valorar es proporcionar una opinión fundamentada sobre el valor de un bien, para lo cual los profesionales de esta materia recurren a la información disponible en el mercado y, en función de las características y cantidad de la misma, realizan análisis de distinta naturaleza, empleando métodos más o menos directos, para determinar aquel valor por el que un participante “medio” del mercado intercambiaría el bien.