Paloma Arnaiz (Madrid, 1990) ejerce el cargo de Secretaria General de la AEV desde el año 2018. Arquitecto Superior por la Escuela Técnica Superior de Arquitectura de Madrid (UPM), cuenta con un Máster en Valoraciones Inmobiliarias, Tasaciones y Peritaje Judicial por la Universidad Europea de Madrid. Nos sentamos con ella para que nos cuente cómo funciona el mundo de la tasación inmobiliaria y nos descubra todos los pasos que seguirá un tasador a la hora de valorar nuestra vivienda. También aprovecharemos para preguntarle por la digitalización del sector de la valoración, así como el papel del Banco de España en las sociedades de tasación.

El proceso de tasación hipotecaria de un inmueble despierta una gran curiosidad entre compradores y vendedores de un inmueble. ¿Por qué crees que ocurre?

Es natural que sea así. Después de las dificultades atravesadas tanto por el vendedor, para conseguir vender su inmueble, como por el comprador, para localizar y negociar el precio de la vivienda que mejor se adapta a sus necesidades, ambos caen en la cuenta de que todo el éxito de la operación puede llegar a depender de la tasación, ya que, entre otras cosas, el valor de tasación del inmueble será el que determine el importe máximo de hipoteca que puede conseguir el comprador.

Y no solo eso. Además, el informe de tasación podría llegar a revelar factores acerca de la vivienda (sobre su situación registral, su superficie o su legalidad urbanística, entre otros parámetros) que no hubiesen sido advertidos durante el proceso de negociación. Por eso, desde AEV siempre recomendamos que se solicite la tasación durante el proceso de negociación, antes de la firma del contrato de arras, ya que el informe ayudará a ambas partes a negociar con pleno conocimiento de las circunstancias reales del inmueble y a apoyarse en un valor calculado de forma independiente y objetiva.

¿Cuáles son las comprobaciones obligatorias a realizar en una tasación hipotecaria?

La normativa de tasación (Orden ECO 805/2003, de 27 de marzo) establece que deben llevarse a cabo cinco comprobaciones distintas. Una parte de las mismas se lleva a cabo de forma presencial y otra, a través de documentación que el tasador analiza con posterioridad. Son las siguientes:

- Identificación del inmueble: consiste en comprobar que la vivienda que se ha visitado corresponde a la que se encuentra descrita en la documentación registral de la finca sobre la que va a recaer la hipoteca (recordemos que la hipoteca es una carga registral). Aunque puede parecer algo sencillo, cada día encontramos errores, desactualizaciones o faltas de información en el Registro que impiden asegurar que la vivienda que se quiere valorar es la misma que figura descrita en la escritura.

- Estado de ocupación: el tasador comprueba si la vivienda se encuentra vacía, ocupada por su propietario, alquilada, cedida gratuitamente, “okupada”, etc. Esta comprobación es muy importante, ya que el tiempo que un comprador tardaría en poder disponer del inmueble, así como la renta que percibiría durante ese tiempo, pueden modificar al alza o a la baja el valor de mercado de la vivienda.

- Protección pública: es necesario que el tasador compruebe si la vivienda valorada está bajo algún tipo de régimen de protección, ya que, en ese caso, tendrá su precio máximo limitado por la Administración, por lo que el valor de tasación sería el inferior entre dicho Valor Máximo Legal y el Valor de Mercado que tendría la vivienda si no estuviera protegida.

- Protección urbanística: se comprueba si la normativa urbanística ha extendido algún tipo de protección sobre la totalidad o parte del inmueble, ya que ello podría condicionar las obras y usos que se pueden desarrollar en él.

- Cumplimiento de la normativa urbanística: es imprescindible comprobar que el inmueble sea conforme con la normativa ya que, de lo contrario, podría llegar a ordenarse su demolición o impedirse, por parte del Ayuntamiento, llevar a cabo ciertas obras o usos en el mismo.

Además de todo ello, durante la visita del inmueble el tasador medirá su superficie, comprobará la antigüedad, calidad y estado de conservación de la vivienda y de sus instalaciones, visitará las zonas comunes y realizará un análisis del entorno.

¿Y cuáles serían los siguientes pasos que realizaría el tasador?

Una vez finalizada la visita, el tasador pondrá en marcha la confección del informe de tasación. Para ello, tendrá en cuenta los datos objetivos que ha podido comprobar, en los cuales se basará para localizar y evaluar “testigos” de tasación (también llamados comparables), que son inmuebles que se han vendido u ofertado recientemente y que son similares, en localización y características, a aquel que se valora. Tras ello, remitirá el informe al Departamento de Control de la sociedad de tasación, donde se llevará a cabo un control de calidad del mismo y desde donde se emitirá el certificado final, firmado por la empresa, con el valor de tasación del inmueble.

Por lo tanto, resulta imprescindible para el tasador realizar su trabajo de manera presencial.

En efecto. La inspección presencial de los inmuebles es un paso absolutamente imprescindible en el proceso de tasación hipotecaria, dado que permite llevar a cabo las comprobaciones básicas (registrales, urbanísticas, legales, etc.) sobre las que se asienta el valor de un inmueble y que aportan seguridad jurídica a la transacción. No en vano, el tasador es el único experto independiente a la operación que visita la propiedad y realiza una inspección técnica de la misma para confirmar que la garantía no presenta ningún problema y que alcanza el valor por el que se hipoteca.

¿Puede un ciudadano elegir con qué sociedad de tasación quiere llevar a cabo todo este proceso?

Sí, así es. Desde el año 2013, la Ley establece que las entidades de crédito deberán aceptar cualquier tasación de un bien aportada por el cliente, siempre que sea certificada por una sociedad de tasación homologada por el Banco de España y no esté caducada. Naturalmente, la entidad de crédito podrá realizar las comprobaciones que estime convenientes de la tasación presentada por el cliente y, en cualquier caso, decidir si concede o no el crédito, pero no podrá cobrarle nada al cliente por dichas comprobaciones.

¿Qué papel juega el Banco de España en las valoraciones realizadas por las sociedades de tasación?

Las sociedades de tasación están, por Ley, sometidas a supervisión por parte del Banco de España, quien realiza anualmente exhaustivas evaluaciones de la calidad del trabajo de cada una de ellas, proceso que asegura el control y rigurosidad de todos los valores tasados. Para el desarrollo de dicha labor de supervisión, las sociedades de tasación remiten periódicamente los datos de todas las tasaciones realizadas en el periodo correspondiente mediante sistemas de volcado informático automatizado. Esta supervisión es, además de garantía de calidad, un seguro para la independencia y objetividad de los valores emitidos por las sociedades de tasación.

¿Se prevé que en un futuro las tasaciones se puedan realizar en remoto? ¿Es algo que ya se esté estudiando? ¿Con qué tecnología se realizarían? ¿En cuánto tiempo crees que podrán llevarse a cabo estos avances?

Las valoraciones en las que no se lleva a cabo una visita presencial del inmueble tasado ya existen, bajo distintas tipologías y denominaciones, si bien son valoraciones que no son legalmente admisibles en un proceso de concesión hipotecaria, dado que en ellas no se tiene la necesaria seguridad sobre que los datos adoptados para realizar la valoración sean correctos. Por ello, este tipo de valoraciones se emplean, fundamentalmente, para actualizar el valor de activos de entidades financieras, que ya fueron tasados en un momento anterior y cuyas características se han almacenado en bases de datos.

Debemos tener en cuenta que la generación de una nueva hipoteca requiere una evaluación presencial del inmueble que se utilizará como garantía. En primer lugar, porque se debe ratificar que la finca registral sobre la que recaerá la carga realmente corresponde a un bien inmueble. En segundo lugar, porque las características que se comprueben en ese momento servirán de base para las futuras actualizaciones del valor requeridas por la normativa contable de los bancos. Y, finalmente, porque la tasación hipotecaria no solo protege al prestatario y al prestamista, sino también a futuros inversores (ciudadanos corrientes o empresas) que compran títulos o bonos hipotecarios y que, en el momento de la concesión, no se encuentran presentes, por lo que su seguridad se garantiza a través de una tasación rigurosa e independiente.

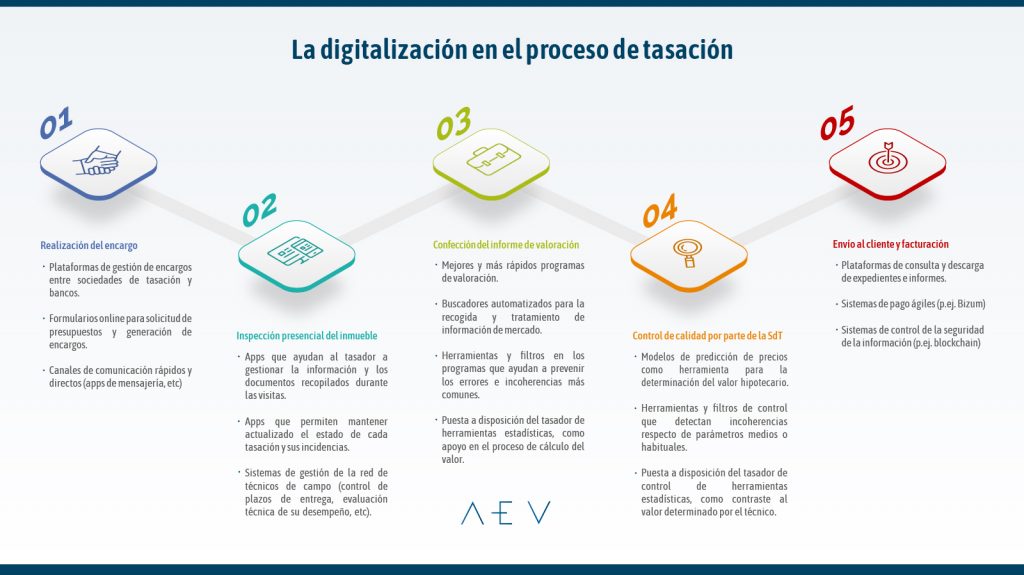

¿Qué lugar ocupa la digitalización en el sector de la tasación?

Hoy en día, las tasadoras cuentan con desarrollos tecnológicos muy potentes, que se materializan en programas de valoración que son cada vez mejores y más rápidos, aplicaciones de apoyo para los tasadores, sistemas de recopilación y filtrado de testigos de mercado o herramientas de prevención de errores e incoherencias en los informes de tasación. De la misma manera, la tecnología ayuda a agilizar todos los procesos de gestión, a través de plataformas de comunicación con los clientes (para la descarga de informes o la consulta del estado de expedientes) y de la implantación de sistemas digitales de gestión de la red de técnicos.