Podemos pensar que el fin último de las tasaciones es únicamente posibilitar la concesión de préstamos hipotecarios. Nada más lejos de la realidad. De hecho, las tasaciones realizadas por las sociedades de tasación son clave en distintos procesos y ámbitos financieros que, en su conjunto, resultan esenciales para garantizar la estabilidad financiera del sector bancario y, con ello, la seguridad de los ahorros y depósitos de los ciudadanos.

Por una parte, en efecto, las tasaciones son relevantes de cara a la concesión de préstamos hipotecarios, los cuales conforman una parte esencial de los activos bancarios. El hecho de que las valoraciones de estos inmuebles sean rigurosas e independientes no es sólo imprescindible para proteger los intereses de los compradores de bonos (como vimos en este post), sino también para la protección de los dueños de los depósitos con cuyo dinero realiza el banco los préstamos, así como para la transparencia y fiabilidad de los balances bancarios.

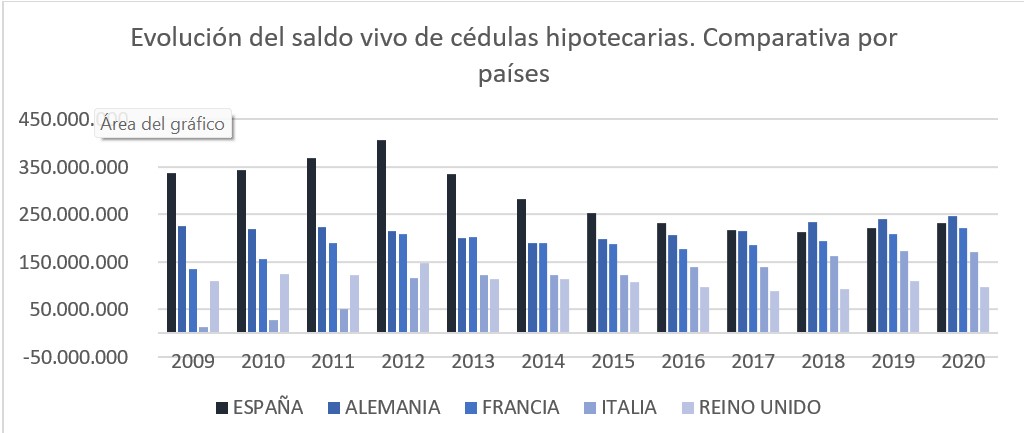

Tan es así que en los textos de las propias leyes que regulan el ámbito hipotecario se comenta que este mercado “es uno de los segmentos del sistema financiero con mayor influencia en la estabilidad macroeconómica y financiera. De su funcionamiento depende la financiación de la vivienda, que representa alrededor de dos tercios del valor de la riqueza total de los hogares españoles y condiciona sus decisiones de consumo e inversión. Al mismo tiempo, el crédito hipotecario tiene un gran peso en el balance de las entidades de crédito y supone más de la mitad del total del crédito al sector privado residente” (preámbulo de la Ley 41/2007). Se trata, en consecuencia, de un ámbito de actividad que exige un comportamiento muy riguroso de los distintos agentes que operan en el mercado.

Por otro lado, las mismas exigencias del mercado hipotecario, es decir la intervención obligatoria de una sociedad de tasación como valoradora, se han aplicado por parte el Banco de España en otros ámbitos sensibles para la estabilidad financiera, como son los siguientes:

- Las normas contables del sector bancario: al igual que las empresas, los bancos están obligados a cumplir con una serie de obligaciones contables, rindiendo información sobre su actividad, su patrimonio y sobre sus operaciones especiales. Mediante la contabilidad, miden y valoran todos los elementos que componen sus finanzas, y controlan la información de todos sus movimientos monetarios, datos que resultan esenciales para tomar decisiones sobre su forma de actuar. A la hora de contabilizar el valor de los préstamos hipotecarios concedidos por la entidad, así como de los inmuebles adjudicados, la normativa vigente exige la realización de valoraciones profesionales, cuya calidad y exactitud es crucial para que el banco disponga de información contable rigurosa, real y actualizada.

- Las exigencias de capital de los bancos: las entidades financieras están obligadas a mantener una cantidad mínima de capital, determinada en función del nivel de activos que tengan en circulación. De esta manera, se asegura que no realicen inversiones que puedan aumentar su riesgo de quiebra, así como que disponen de suficiente capital para mantener sus pérdidas operativas y afrontar retiradas de fondos. El valor por el cual se contabilizan los activos a la hora de determinar el volumen de capital que debe provisionar el banco se determina también a partir de valoraciones profesionales.

- La valoración de los inmuebles adjudicados: cuando un banco se adjudica un inmueble por impago de un préstamo, aquél entra a formar parte de su patrimonio, por lo que la normativa obliga a valorar periódicamente esos activos. De esta manera, se verifica el valor por el que el banco los podría vender en el mercado, y se vigila cualquier posible pérdida de valor que ponga en riesgo dicho patrimonio.

En definitiva, la calidad e independencia de las tasaciones hipotecarias resulta clave a la hora de asegurar la estabilidad financiera, por lo que es crucial que se mantengan y refuercen los requisitos para su elaboración, tanto los relativos a las normas técnicas que las guían como los que tienen que ver con la profesionalidad y objetividad de los proveedores que las realizan.