Como ya hemos visto en otras ocasiones, la Ley española exige que cualquier valoración realizada para determinar el valor de una garantía hipotecaria (así como de activos de fondos de pensiones, compañías aseguradoras e Instituciones de Inversión Colectiva Inmobiliaria) sea revisada por una sociedad de tasación homologada tras su elaboración por parte de un profesional cualificado. Este tipo de empresas, que son de capital privado, cumplen un papel esencial a la hora de certificar que las tasaciones cumplen con criterios de calidad y objetividad, y que, por tanto, son válidas para dar confianza a quienes invierten en este tipo de activos. Ahora bien, ¿qué se necesita para constituir una nueva sociedad de tasación? ¿Es éste un mercado competitivo?

Los siete requisitos básicos para su puesta en marcha están establecidos en el Real Decreto 775/1997, de 30 de mayo, sobre el régimen jurídico de homologación de las sociedades de tasación:

- Estar constituida como Sociedad Anónima y domiciliada en España.

- Contar con un capital mínimo de 300.000€.

- Limitar su objeto social a la valoración. Es decir, una sociedad de tasación no podrá proporcionar ningún otro servicio distinto de la valoración, con el fin de evitar la aparición de conflictos de interés entre distintas actividades que pudieran repercutir negativamente en la objetividad e independencia de las valoraciones.

- Contar con al menos diez profesionales tasadores. De ellos, al menos tres deben ser lo que se denomina “profesionales vinculados”, esto es, profesionales con una experiencia mínima de tres años en valoración, y cuya misión es garantizar: (1) que la sociedad cuenta con los mecanismos de control necesarios para conocer adecuadamente el mercado inmobiliario sobre el que opera; (2) que se cumplen las normas de valoración; y (3) que se observan las obligaciones e incompatibilidades de las sociedades establecidas por la Ley.

- Disponer de medios técnicos y personales, así como de mecanismos de control interno con los que se asegure el cumplimiento de los tres elementos mencionados en el punto anterior.

- Asegurar frente a terceros su responsabilidad civil, con una póliza con una cobertura mínima de 600.000 € más el 0,5‰ del valor de los bienes tasados en el ejercicio anterior, y un máximo de 2,4 Millones de €.

- Verificar que los miembros de su consejo de administración y directores generales cumplen unos determinados requisitos de honorabilidad comercial y profesional, conocimientos y experiencia adecuados.

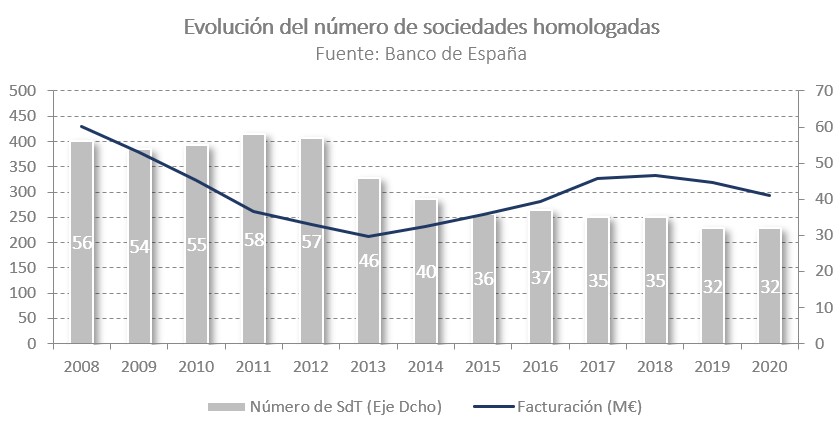

Pese a lo estricto de estos requisitos, la relativa facilidad con que puede constituirse una sociedad y la ausencia de barreras de entrada al ejercicio de esta actividad ha hecho que su número vaya variando en el tiempo en función del tamaño y necesidades del mercado. De hecho, en los últimos 12 años se han creado hasta 6 nuevas sociedades, de las 32 que actualmente se encuentran en activo. Por tanto, casi un 20% de las sociedades actuales son de reciente creación.

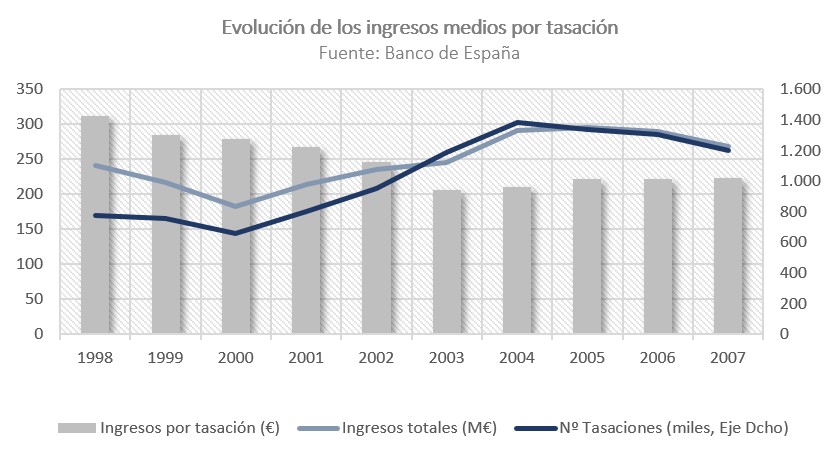

Otros dos indicadores de que este es un sector notablemente dinámico y competitivo son, por una parte, la evolución del precio medio de las tasaciones y, por otra, el resultado del Índice Herfindahl-Hirschman (IHH), un parámetro empleado para estudiar la competencia en los mercados. El precio de las tasaciones, calculado a partir de los ingresos totales del sector y el volumen de tasaciones por año, evidencia que hasta 2015 los precios fueron disminuyendo de forma gradual, hasta la llegada de un punto de inflexión entre los años 2015 y 2016. A partir de ese momento, se estabilizaron los precios, manteniéndose más bajos que en los años anteriores.

Para calcular el IHH, se suman los cuadrados de las cuotas de mercado de las empresas. Un índice superior a 2.500 refleja un alto nivel de concentración y gran poder de mercado de las empresas (el valor máximo del índice sería 10.000, correspondiendo con un “monopolio perfecto”). En cambio, a medida que el índice es próximo a cero revela un mercado menos concentrado y, por lo tanto, con mayor número de empresas y menor nivel de influencia. Un mercado con un índice inferior a 1.500 se considera “no concentrado”. Aplicada la fórmula a las cuotas de mercado de las sociedades de tasación en el año 2020 se obtiene un resultado de 921, lo que demuestra que en este sector existe una alta competencia entre los participantes.