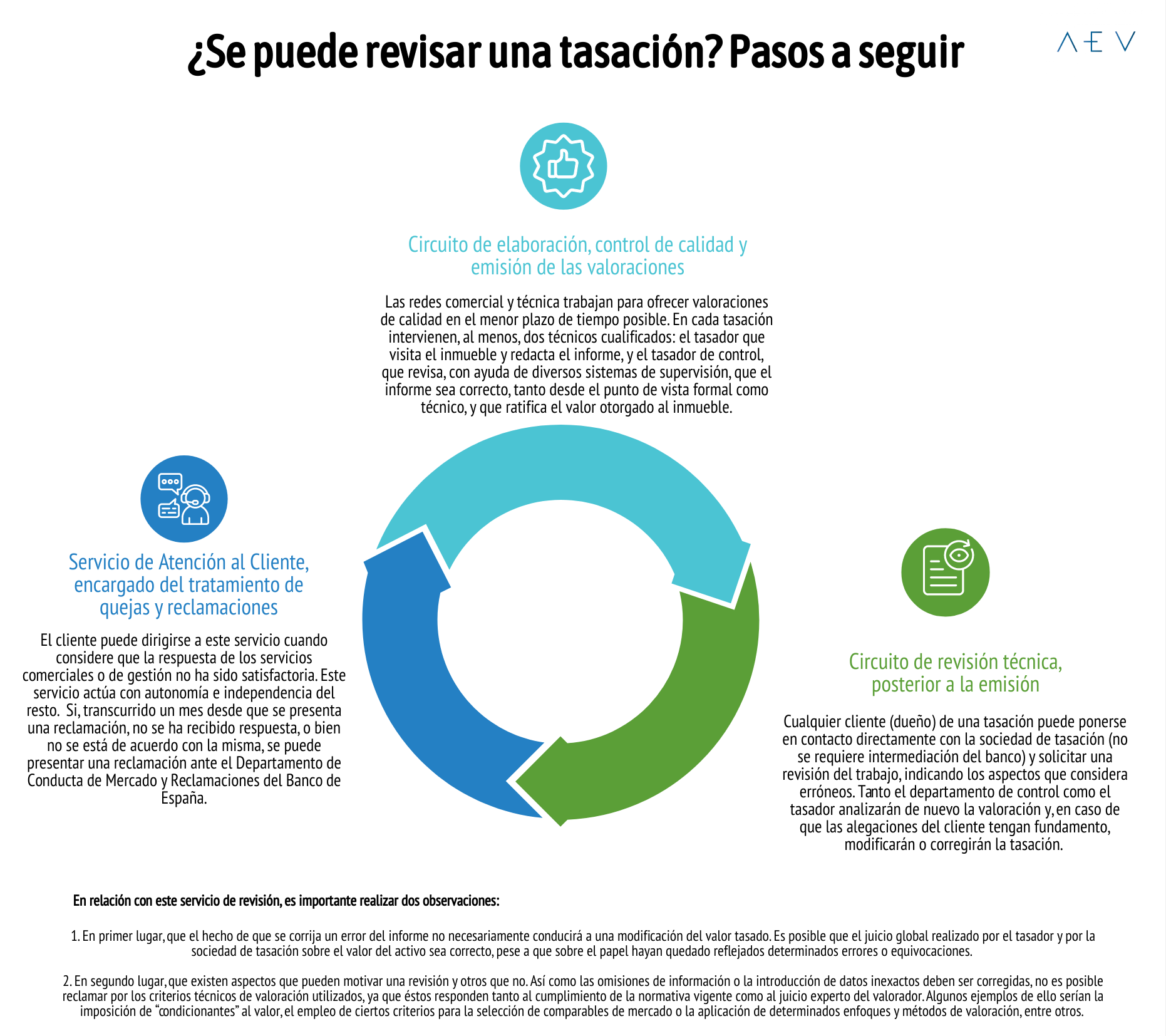

Otras situaciones en las que una valoración independiente es de gran ayuda

Si hay un principio profesional del que las sociedades de valoración deban y puedan hacer gala es, sin duda, el de la independencia. De hecho, la normativa que regula su funcionamiento, el Real Decreto 775/1997, de 30 de mayo, establece que “las sociedades de tasación no podrán valorar bienes, empresas o patrimonios propiedad de personas físicas o jurídicas con las que no puedan razonablemente mantener una posición de independencia en menoscabo de la objetividad de la tasación”. Es decir, que la objetividad a la hora de establecer el que se considera el valor de un determinado activo, evitando cualquier injerencia que tenga que ver con los intereses individuales de las partes a las que dicha valoración puede afectar, es un aspecto absolutamente crucial del trabajo del valorador. Ello representa una gran ventaja para los clientes y solicitantes de valoraciones, ya que les permite obtener un análisis objetivo e imparcial que pueden utilizaren situaciones en las que existen varias partes en discordia en relación con el valor de un determinado activo. Este tipo de situaciones son relativamente frecuentes en el día a día de cualquier persona, como a continuación veremos, y van mucho más allá de las operaciones de compraventa e hipoteca con las que, quizás, estamos más familiarizados.

Entre las situaciones más habituales donde una valoración puede resultar de enorme utilidad se encuentran las herencias. No es raro que, a la hora de que los herederos de un bien decidan proceder a su venta, bien sea a un tercero, bien a uno de los propios herederos, surjan numerosas dudas —cuando no, directamente, disputas— relacionadas con el valor del mismo, toda vez que los intereses particulares de cada uno de los herederos, según sea su propósito respecto de ese bien, conllevan que los valores que le asignan sean distintos y, en general, subjetivos. En una encrucijada como esta, la más sabia decisión es recurrir a un experto independiente, como es una sociedad de valoración, que, de forma objetiva y sin considerar ninguno de estos intereses particulares, proporcione una opinión imparcial sobre el valor de mercado del activo que sirva para conciliar las opiniones de todos los herederos. Además, la sociedad de valoración dispone de las herramientas y capacidades necesarias para asesorar a los herederos en un sentido más amplio, no únicamente valorando los bienes inmuebles en cuestión, sino también el denominado caudal relicto o masa hereditaria, es decir, el conjunto de bienes, derechos y obligaciones (deudas) que forman el patrimonio del fallecido que será repartido en el proceso sucesorio.

Entre las situaciones más habituales donde una valoración puede resultar de enorme utilidad se encuentran las herencias. No es raro que, a la hora de que los herederos de un bien decidan proceder a su venta, bien sea a un tercero, bien a uno de los propios herederos, surjan numerosas dudas —cuando no, directamente, disputas— relacionadas con el valor del mismo, toda vez que los intereses particulares de cada uno de los herederos, según sea su propósito respecto de ese bien, conllevan que los valores que le asignan sean distintos y, en general, subjetivos. En una encrucijada como esta, la más sabia decisión es recurrir a un experto independiente, como es una sociedad de valoración, que, de forma objetiva y sin considerar ninguno de estos intereses particulares, proporcione una opinión imparcial sobre el valor de mercado del activo que sirva para conciliar las opiniones de todos los herederos. Además, la sociedad de valoración dispone de las herramientas y capacidades necesarias para asesorar a los herederos en un sentido más amplio, no únicamente valorando los bienes inmuebles en cuestión, sino también el denominado caudal relicto o masa hereditaria, es decir, el conjunto de bienes, derechos y obligaciones (deudas) que forman el patrimonio del fallecido que será repartido en el proceso sucesorio.

De la misma manera resulta muy útil la intervención del experto independiente en situaciones como las separaciones matrimoniales, en las que los excónyuges no consiguen llegar a un acuerdo sobre el valor de los bienes que comparten de cara a la disolución de la sociedad de gananciales o para la venta de los inmuebles de los que son titulares, en la valoración de inmuebles que la Administración tiene previsto adquirir mediante expropiación o en la determinación del lucro cesante (el beneficio económico futuro que se ha perdido como consecuencia de una pérdida o un daño sufrido).

Otra situación relativamente habitual en la que el papel de las sociedades de valoración como experto independiente resulta clave es en las desavenencias entre los ciudadanos, como obligados tributarios, y las autoridades fiscales. Tanto en España como en otros países, existen numerosos impuestos y tasas que se calculan en función del valor de los bienes a los que gravan, por ejemplo, los impuestos de Sucesiones y Donaciones, el Impuesto de Patrimonio o el Impuesto de Transmisiones, entre otros. Así, cuando la opinión que el ciudadano y la administración tienen de dicho valor no coincide, la Ley establece la posibilidad de abrir un procedimiento de Tasación Pericial Contradictoria, por el cual cada una de las partes está obligada a proporcionar una valoración “de parte”. Si entre dichas valoraciones existen discrepancias importantes, se designa a un “perito tercero”, es decir, un experto independiente de ambos, como puede ser una sociedad de valoración, que emite un informe imparcial con el que se pone fin a la disputa.

De forma similar, los expertos independientes pueden actuar en procedimientos judiciales en los que se esté poniendo en cuestión el valor de un bien, o los costes necesarios para rehabilitarlo o reconstruirlo. Ante las discrepancias que puedan existir entre los informes planteados por los “peritos de parte”, el juzgado puede designar a un “perito tercero” o experto independiente que termine de zanjar la discusión, papel para el que las sociedades de valoración están especialmente capacitadas, por los fuertes requisitos normativos de independencia que sobre ellas recaen.

En el ámbito empresarial, las valoraciones por experto independiente resultan esenciales para numerosas cuestiones, tales como la valoración de aportaciones económicas en especie, las separaciones o liquidaciones de empresas, la venta de líneas de negocio, etc., aspectos en los que las sociedades de valoración tienen amplia experiencia.

En definitiva, son muchas y relativamente frecuentes en la vida de cualquier ciudadano corriente las situaciones en las que la intervención de un experto independiente puede ser clave para resolver un conflicto en el que los intereses de distintas partes se enfrentan y en las que no es posible una solución de mutuo acuerdo en relación con el valor de un bien. En ellas, es fundamental confiar en empresas especializadas, profesionales y rigurosas con experiencia en la materia, como son las sociedades de valoración, que sean reconocidas como independientes y cuya opinión pueda ser respetada por todas las partes en conflicto.