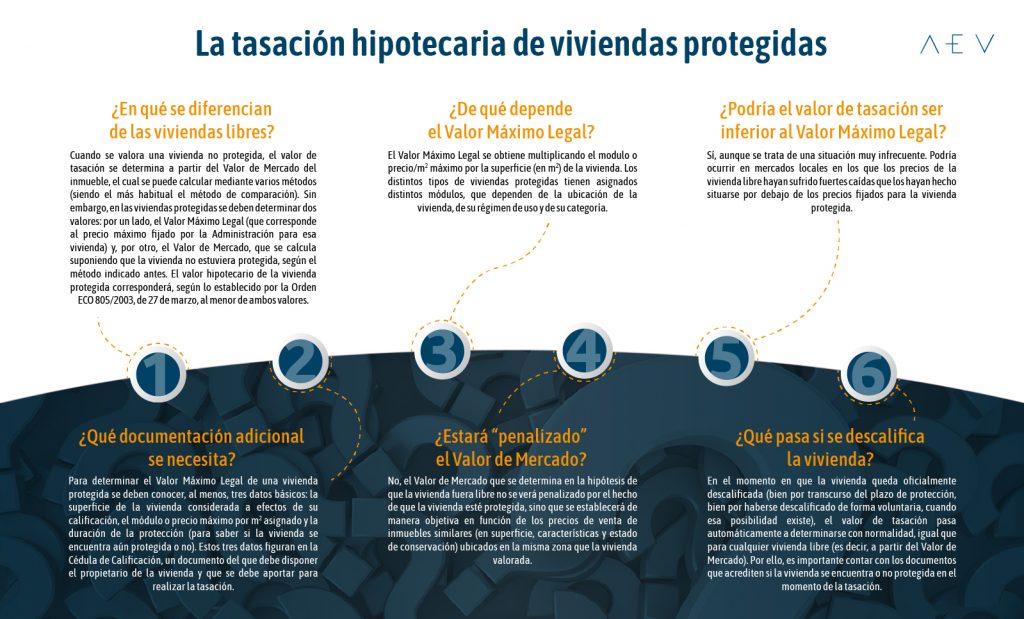

En ocasiones, la adquisición de una vivienda protegida despierta en los compradores algunas dudas particulares relacionadas con la tasación que deben realizar para obtener un préstamo hipotecario. ¿Cómo se determina el valor? ¿Se va a ver penalizado el valor por el hecho de estar protegida? ¿Se requerirá alguna comprobación especial? A continuación, te damos algunas pautas para entender cómo funciona la tasación de este tipo de inmuebles.

La vivienda protegida es aquella que goza de algún tipo de protección pública otorgada por la Administración. Dicha protección consiste en una limitación del precio por el cual este tipo de viviendas se pueden vender o alquilar (y normalmente, también, en una limitación de la superficie máxima que pueden abarcar), de manera que, gracias a sus precios —comparativamente bajos en relación con los del resto de viviendas de similares características de una determinada zona— puedan acceder a ellas colectivos con escasos recursos económicos, para los cuales se reservan de forma preferente este tipo de inmuebles. Para acceder a ellas, los interesados deben cumplir con algunos requisitos, siendo el más importante de ellos percibir unos determinados ingresos máximos, los cuales se fijarán en función del tipo de protección que tenga la vivienda, de su ubicación y del precio máximo de venta/alquiler de la misma.

Las competencias en materia de protección pública del parque inmobiliario en España están transferidas a las comunidades autónomas, por lo que las distintas regiones cuentan con sus propias leyes, que han dado lugar a la existencia de un amplio abanico de regímenes de protección diferentes. En general, las viviendas protegidas se clasifican en función de quién haya sido su promotor (público o privado), de cuál sea su régimen de uso (compra, alquiler o alquiler con opción a compra) y de sus rangos de superficie o precio (orientados a colectivos con distintas capacidades económicas).

Por otra parte, aunque la vivienda protegida tradicional, regulada por la Administración central (la conocida como “VPO”) estaba protegida durante 30 años, actualmente la duración del régimen de protección es distinta entre unas comunidades autónomas y otras: mientras que en algunas regiones la protección es prácticamente perpetua (por ejemplo, de hasta 90 años sin posibilidad de descalificación), en otras existen viviendas calificadas durante periodos de tiempo más cortos, o con posibilidad de descalificación voluntaria antes de cumplirse íntegramente el plazo previsto.

Esta gran variedad de normativas y clases de vivienda protegida hace necesario un profundo conocimiento de la situación legal de cada comunidad y del mercado correspondiente a la hora de llevar a cabo la valoración de este tipo de inmuebles. En lo que respecta a la valoración con finalidad hipotecaria (aquella que se realiza para poder utilizar una vivienda protegida como garantía de un préstamo hipotecario), podemos destacar los siguientes aspectos diferenciales, que debes tener en cuenta si eres propietario o comprador de una: