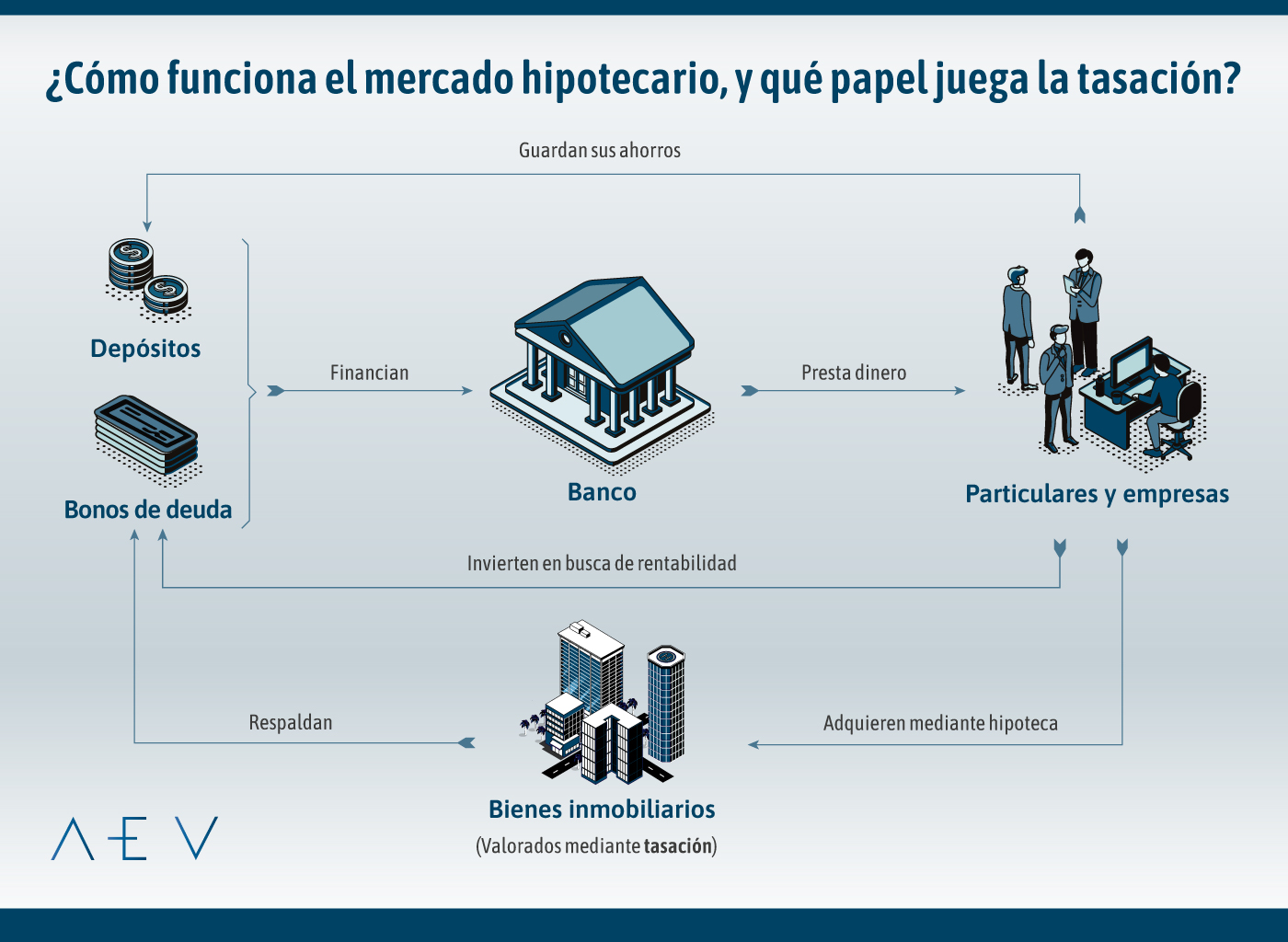

Cuando adquirimos un inmueble mediante un préstamo hipotecario entramos a formar parte de un refinado engranaje financiero al que denominamos “mercado hipotecario”, y que va mucho más allá de la mera concesión del préstamo por parte de una entidad a un consumidor.

Para comprender este sistema, es necesario caer en la cuenta de que los bancos, para poder llevar a cabo la función que esperamos de ellos (esto es, prestarnos dinero), necesitan, a su vez, financiarse: obtener por distintas vías el dinero que prestan. Entre otros, los bancos cuentan con dos recursos de refinanciación muy relevantes:

- Por una parte, los depósitos donde sus clientes guardan sus ahorros.

- Por otra, los instrumentos de deuda (títulos o bonos) que venden a inversores, y mediante los cuales el banco emisor se compromete a devolver al comprador el dinero pagado por el bono junto con unos intereses fijados previamente.

En concreto, existe un tipo particular de instrumento de deuda denominado “bono garantizado”, cuyo nombre indica que los derechos de cobro del inversor están cubiertos o “garantizados” por hipotecas, las cuales, a su vez, están garantizadas por los inmuebles hipotecados. Dicho de otra forma, cuando el banco ha concedido un cierto número de hipotecas, puede agrupar y asignar los derechos de cobro de dichas hipotecas a esos bonos garantizados —que hasta hace poco en España recibían el nombre de “cédulas hipotecarias”— dando lugar así al mercado hipotecario.

La regulación de los bonos garantizados es muy exigente, dado que su finalidad es proporcionar la máxima seguridad posible a los inversores que los adquieren, y que podríamos ser cualquiera de nosotros cuando invertimos nuestros ahorros en instrumentos de renta fija. Entre otras cosas, esta seguridad se construye gracias a aspectos como (entre otros) los siguientes:

- Se reserva la capacidad de emitir bonos garantizados a las entidades de crédito, lo que permite asegurar que el emisor posee los conocimientos necesarios para gestionar el riesgo y que está sujeto a requisitos de capital que protegen a los inversores.

- El inversor tiene dos derechos de crédito: sobre el propio emisor del bono y sobre los activos que lo garantizan (lo que se denomina mecanismo de doble recurso).

- Los bonos son inmunes a la quiebra del emisor, pues sus condiciones de amortización o vencimiento no están afectadas por ella. Y es que, en ese caso los activos que sirven de garantía saldrían del patrimonio de la entidad, de forma que no podrían ser reclamados por terceros.

- Se establecen fuertes normas de transparencia, estando la entidad obligada a aportar de forma periódica toda la información relevante y detallada al inversor.

- También se exige una alta calidad a los activos que pueden emplearse como garantía del bono. En concreto, las hipotecas deben financiar menos del 80% de la vivienda habitual o del 60% de un inmueble comercial y, además, los inmuebles deben figurar en el Registro de la Propiedad.

A todo ello se suma un sistema robusto, transparente e independiente de valoración de los activos físicos de garantía, que incluye:

- la existencia de rigurosas normas de valoración (la Orden ECO 805/2003);

- la valoración individualizada de cada activo en el momento de su inclusión en el bono;

- la exigencia de que la valoración la efectúe un tasador con las cualificaciones, aptitudes y experiencia necesarias (las sociedades de tasación homologadas);

- la independencia del tasador respecto del proceso de concesión de las hipotecas;

- la supresión de elementos especulativos de la valoración; y

- la documentación clara y transparente del valor.

En definitiva, cuando un inversor adquiere un bono, pone su confianza tanto en el banco que lo emite, como en la calidad de los activos que lo sustentan, calidad que en último término es certificada mediante las tasaciones de los inmuebles que actúan como garantía de las hipotecas que sustentan el bono. Por eso, podemos decir que la tasación hipotecaria es un instrumento de protección del inversor.